- 뉴스

- 보도자료

보도자료

| 제목 | 은행들 몸집만 불리려다 리스크 관리는 실패 /시중은행들 어쩌다 이 지경에… (조선닷컴) | ||

|---|---|---|---|

| 글쓴이 | 조선닷컴 | 등록일 | 2008-10-23 |

| 출처 | 조선닷컴 | 조회수 | 2330 |

다음은 조선닷컴 http://www.chosun.com 에 있는 기사입니다.

-------------------------------------------------------------

6478  |

|

불과 며칠 전 정부로부터 해외 차입금 지급 보증을 지원받은 은행들은 이번에는 연말까지 도래하는 총 25조원어치의 은행채를 매입해달라고 정부와 한국은행에 손을 벌리고 있다. 시중 은행들이 어쩌다가 이렇게 유동성(流動性·자금) 위기에 빠졌을까.

◆은행채 사태

은행채 문제는 지난달 미국 투자은행 리먼브러더스의 파산 이후 세계 금융시장이 신용 경색에 빠지면서 불거졌다. 과거에 증권사·자산운용사·외국 투자자 등 은행채를 열심히 사주던 기관들이 자금 압박을 받으면서 은행채를 대거 팔아 치우고, 추가 매입(買入)을 중단한 것이다. 현재 은행채는 은행의 가장 중요한 자금원이다. 2006년 이후 증시 활황으로 예금에서 돈이 빠져나가 펀드로 쏟아지자 은행들이 예금 유출을 막기보다 수수료 수입을 챙기려고 펀드 판매에 주력했다. 이로 인해 부족해진 자금을 은행채로 메웠다. 국민·신한·우리·하나은행 등 소위 4대 은행의 은행채 잔액은 몇 년째 계속 증가 추세다.

하지만 채권시장에서 은행채를 팔기가 힘들어지고 금리까지 1년 전보다 2%포인트가량 높은 연 8%대에 육박하자 은행들은 만기가 돌아오는 은행채를 상환할 자금을 구하지 못할 형편이 됐다. 결국 한계에 직면한 은행권은 한국은행에 "은행채를 사달라"며 지원을 요청하고 나섰다. 국민의 혈세로 은행의 유동성 위기를 막아달라고 요청한 꼴이다.

은행들은 동시에 연 7%대의 고금리 예금을 경쟁적으로 내놓으며 시중의 자금을 빨아들이고 있다. 이로 인해 시중에서 돈을 구하지 못한 제2금융권과 증권업계 등으로 자금난이 확산되고, 금리가 재차 오르는 악순환이 벌어지고 있다. 한국은행이 기준금리를 낮춰도 시중 대출금리가 오르는 이유가 이 때문이다.

한국은행 관계자는 "은행들이 금융시장에 돈이 돌게 하기는커녕 오히려 돈을 빨아들여 금융시장을 어렵게 만드는 '블랙홀' 역할을 하고 있다"고 말했다.

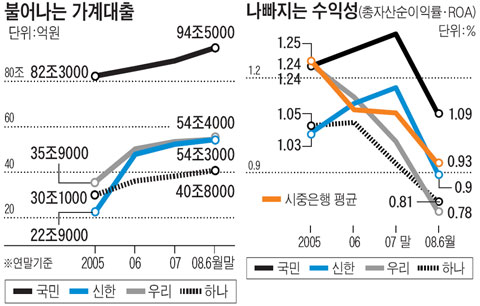

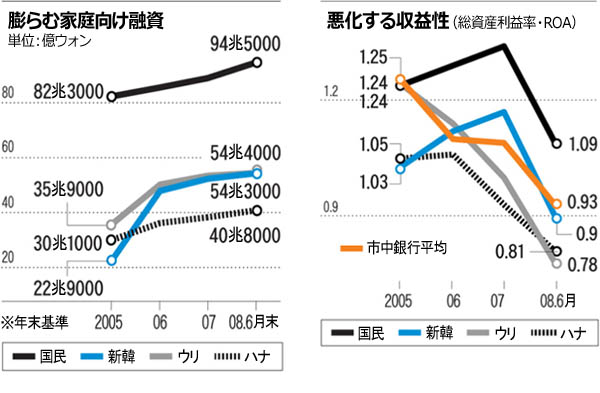

은행들의 부실 경영은 지속적인 수익성 하락에서도 드러나고 있다. 2005년 말 4대 은행의 총자산순이익률(ROA)은 1.05~1.25%에 달했으나 현재는 0.78~1.09% 수준이 됐다. 똑같은 돈을 굴려도 이윤 폭이 최대 37%나 줄어든 것이다.

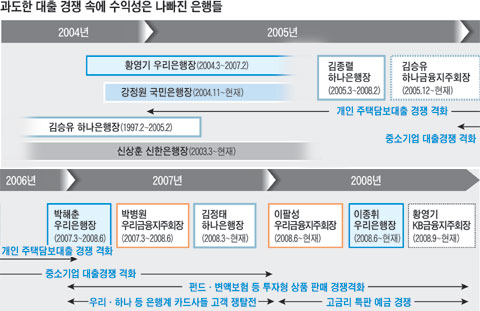

은행들이 IMF 외환위기 이후에도 변한 게 없이 이렇게 취약한 모습을 드러내고 있는 이유는 뭘까. 금융계에선 "은행들의 무리한 몸집 불리기 경쟁과 은행 경영진(은행장)들의 단기 성과주의가 문제"라고 지적하고 있다.

지난 3~4년 사이 국내 은행들은 "대형 은행만이 살아남을 수 있다"면서 M&A와 치열한 자산 확대 경쟁을 벌였다. 그 결과 2005년부터 전국적인 부동산 가격 급등세를 타고 주택담보 대출 경쟁이 격화됐고, 2006년부터는 중소기업 대출과 은행 간 금리 할인을 통한 고객 뺏기 경쟁이 벌어졌다. 2007년에는 은행들간의 신용카드 고객 쟁탈전, 펀드 판매 경쟁도 벌어졌다.

이 과정에서 4대 은행들의 가계 대출은 2005년~2006년 6월 사이 무려 42.5%나 급증했다. 반면 예금은 소폭 증가하는 데 그쳐 국내 은행들의 예대율(예금에 대해 대출이 차지하는 비중)은 2004년 말 평균 99.9%에서 올해 6월 말 평균 126.5%로 급증했다.

이는 결국 은행 경영진들이 장기적인 은행의 발전보다 눈앞의 성과에만 몰입했기 때문이라는 비판이 거세다. IMF외환위기 이전의 종금사들에서 볼 수 있었던 경영 난맥상을 보고 있다는 지적도 있다. 정부 고위 관계자는 "일부 은행장들이 자신의 영달이나 자리 보전, 고액 연봉을 위해 매년 '최대 성과'에 집착한 것이 문제를 일으켰다"고 말했다.

은행채(銀行債)

은행들이 중장기 자금을 조달하기 위해 발행하는 채권. 2006년부터 증시가 활황을 보이자 은행들은 펀드 판매로 생기는 수수료 수입에 치중했다. 이 때문에 예금이 늘지 않고 자금이 부족해지자 은행들은 은행채를 발행해 자금을 조달했다.

코스피, 1,000선도 위태…또 사이드카 발동

코스피, 1,000선도 위태…또 사이드카 발동銀行が規模拡大優先、リスク管理に失敗(上)

アジア通貨危機以降に健全化したとみられた韓国の市中銀行が再び深刻な資金難に苦しんでいる。

わずか数日前に政府から対外債務に対する保証支援を受けた銀行が、今度は年末までに満期が到来する銀行債の買い取りを政府と韓国銀行に求めている。市中銀行はなぜこんなにも資金難に苦しむのか。

◆売れない銀行債

銀行債の問題は、先月の米投資銀行リーマン・ブラザーズの破産以降、世界の金融市場が金詰まりを起こしたことで表面化した。過去に銀行債を買い付けていた証券会社、資産運用会社、外国人投資家が資金圧力から銀行債を売り浴びせ、追加的な買い付けを中断したためだ。

銀行債は現在、銀行にとって最も重要な資金源だ。2006年以降の株価上昇で預金から投資ファンドへの資金が流出したことを受け、銀行は資金流出を防ぐよりもむしろ手数料収入を上げるためにファンド販売に力を入れた。この結果、銀行は不足した資金を銀行債で埋め合わせた。国民、新韓、ウリ、ハナの4大銀行の銀行債発行残高はここ数年増加を続けている。

しかし、債券市場で銀行債を売ることが困難になり、発行金利が以前より2%も高い年8%台に迫ると、銀行は満期が到来する銀行債を償還するための資金を調達できなくなった。限界に達した銀行業界は結局、韓国銀行に「銀行債を買ってほしい」と支援要請を始めた。国民の血税で銀行の流動性危機を救ってほしいと要求した格好だ。

銀行は同時に年7%台の高金利預金を相次いで登場させ、市中から資金を集めている。これにより、市中で資金を調達できなくなったノンバンクや証券会社に資金難が広がり、金利がさらに上昇する悪循環が起きている。韓国銀行が基準金利を引き下げても市中金利が上昇するのはこのためだ。

韓銀関係者は「銀行が金融市場に資金を供給するどころか、かえって資金を吸い上げ、金融市場に困難を招くブラックホールの役割をしている」と話した。

チョン・チョルファン記者

銀行が規模拡大優先、リスク管理に失敗(下)

◆銀行トップの短期成果主義

銀行の放漫経営は収益性の低下にも表れている。2005年末の4大銀行の総資産利益率(ROA)は1.05-1.25%に達していたが、現在は0.78-1.09%に低下した。同じ額の資金を運用しても利益が37%も減った計算だ。

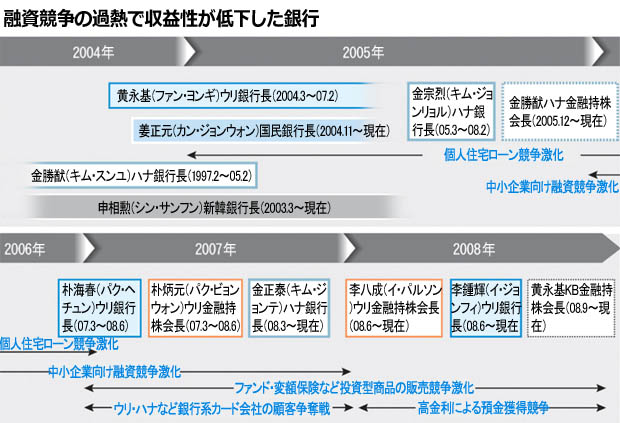

銀行の経営基盤が通貨危機以降も相変わらず脆弱(ぜいじゃく)なのはなぜか。金融業界では「銀行の無理な規模拡大競争と経営陣による短期成果主義が問題だ」との声が聞かれる。

過去3-4年の間に韓国の銀行は「大規模銀行だけが生き残れる」として、合併再編と資産拡大競争を繰り広げた。その結果、05年から不動産価格急騰に合わせた住宅担保ローン競争が激化し、06年には中小企業向け融資で融資金利引き下げによる顧客争奪戦が起きた。07年には銀行間でのクレジットカード顧客の争奪戦、ファンド販売合戦に発展した。

この過程で4大銀行の家庭向け融資は05年-06年6月の間に42.5%も急増した。これに対し、預金残高は小幅な伸びにとどまり、銀行の預貸比率は04年末の平均99.9%から今年6月末には126.5%まで上昇した。

これは銀行経営陣が長期的な発展よりも目先の成果を上げることに没頭したためだ。通貨危機以前にノンバンクに見られがちだった乱脈経営が大手銀行に見られるとの指摘もある。政府高官は「一部の銀行長(頭取)が自分の栄達と地位確保を図る余り、高額の報酬を得るために『最大の成果』に毎年執着したことが問題を大きくした」と指摘した。

■銀行債とは

銀行が中長期資金を調達するために発行する債券。2006年以降、株式市場が活況を呈すると、銀行はファンド販売による手数料収入を重視。このため、預金が伸び悩み資金不足に陥った銀行は銀行債の発行で資金を調達した。

チョン・チョルファン記者